仅仅用时4天,浙江志高机械股份有限公司(简称:志高机械)便完成了新三板挂牌到北交所受理其IPO申请的流程。

而之所以如此迅速,是因为志高机械曾在新三板挂牌3年2个月,在随后考虑创业板IPO折戟后,又示好北交所。

2024年6月24日,志高机械再度亮相新三板,并且利用直通机制向北交所发起冲击。北交所随即发出问询,着重关注市场空间与竞争情况;创新性特征;经销、外销收入的真实性;应收账款增幅与营业收入变动趋势;财务等问题。

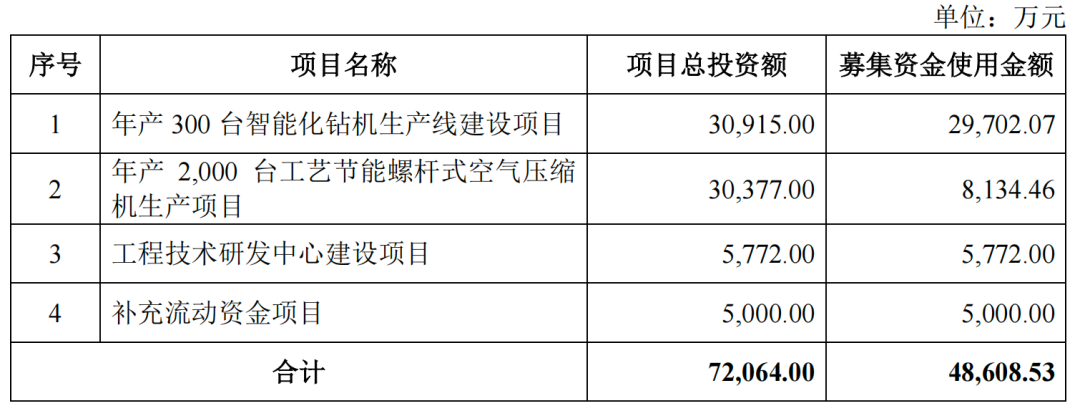

此次北交所IPO,志高机械融资金额大幅加码,比创业板募资4.86亿元多了5000多万元,拟募资增至5.36亿元,募投项目必要性、合理性被追问。

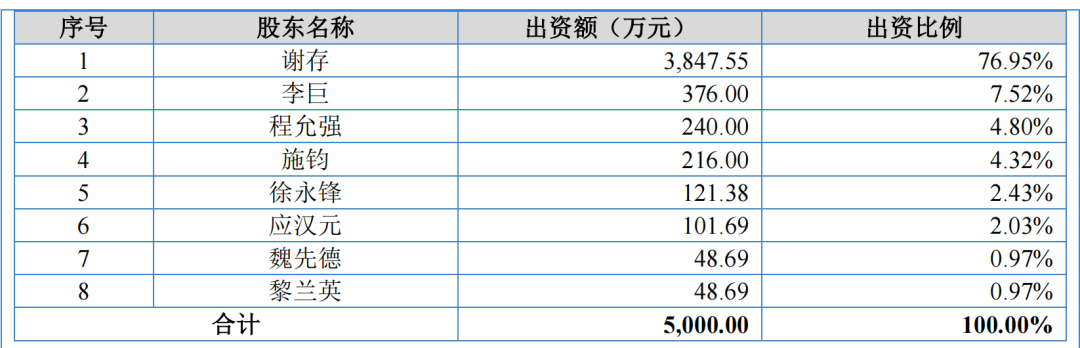

值得注意的还有,志高机械的股东志高投资存在13名经销商入股的情形,实控人谢存曾代13名经销商持有合伙份额。这不仅关系到志高机械股权结构是不是清晰、稳定,还事关公司治理与独立性,关联交易信息披露充分性与必要性被进一步追问。

志高有限成立于2003年8月14日,2015年9月整体变更为股份有限公司,2016年4月11日,志高机械首次在股转系统挂牌,于2019年6月18日终止挂牌。

首次新三板挂牌终止后,志高机械通过一次定增,引入了毅达新烁、毅达鑫海、中小企业发展基金、宁波红土、深创投,将注册资本由5800万元扩大至6,444.45万元。

随后志高机械向创业板发起冲击,2021年12月29日获得深交所受理,但经历一轮问询之后,2022年9月主动撤单。

蛰伏将近2年时间,志高机械卷土重来转战北交所。2024年6月24日,志高机械二次亮相新三板,并且利用直通机制向北交所发起冲击,6月28日获北交所受理。

闯关北交所,志高机械的中介机构为创业板原班人马,但将拟募资额从4.86亿元提高到了5.36亿元,募投项目也有所变化。取消年产2000台工艺节能螺杆式空气压缩机生产项目,提高了对年产300台智能化钻机生产线建设项目的投资额,依然有5000万元用于补流。2023年,志高机械螺杆机产能利用率50.77%,钻机产能利用率162.02%。

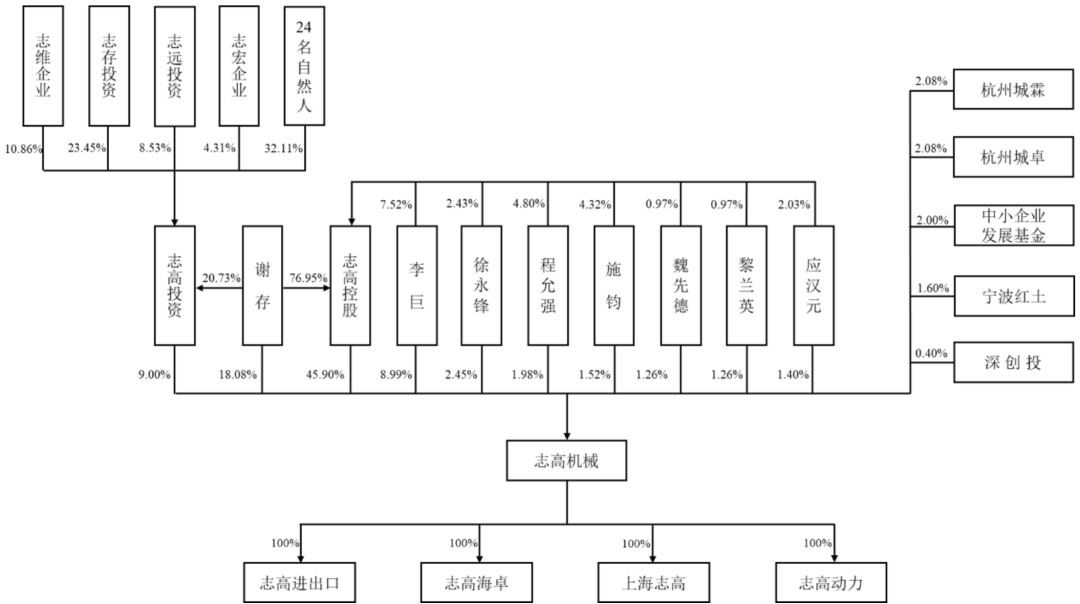

递表时,志高机械共有15位直接股东。其中,中小企业发展基金、宁波红土背后均有深创投的身影,合计持股4%;杭州城霖和杭州城卓,均由杭州城投富鼎担任执行事务合伙人,合计持股4.16%。

股权穿透后,志高机械持股5%以上股东包括志高控股、谢存、志高投资、李巨,分别持股45.90%、55.58%、9.00%、8.99%。其中,志高控股为控制股权的人,谢存为实控人。

谢存直接持有志高机械18.08%股份,通过志高控股间接持有志高机械35.32%股份,通过志高投资间接持有志高机械2.18%股份,直接和间接持有志高机械55.58%股份,同时担任董事长、总经理。

报告期内,志高机械未进行发行融资,也不存在重大资产重组,但发生3次分红,合计派发现金股利1.16亿元。

从分红算法来看,2021年每10股派发现金股利3元(含税),累计现金分红1933.33万元;2022年每10股派发现金股利5元(含税),累计现金分红3222.22万元;每10股派发现金股利10元(含税),累计现金分红6444.45万元。

志高机械是一家钻机、螺杆机生产商,主要销售“志高掘进”、“ZEGA”品牌产品,大范围的应用于矿山开采、工程建设、装备制造、石化化工、纺织服装、餐饮、医药生产等领域,成长受宏观经济发展形势、行业政策、市场开拓进展、竞争环境、人才技术储备情况等多重因素的影响。

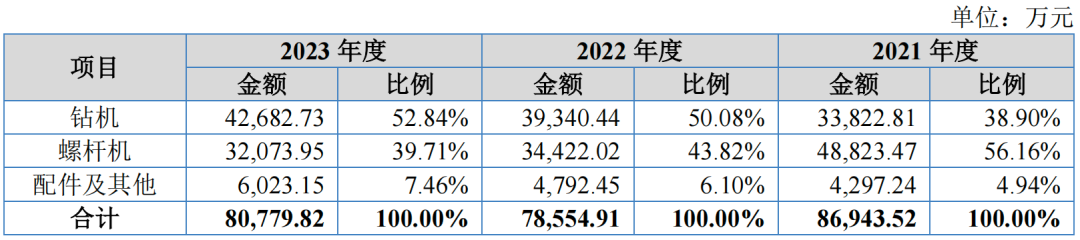

2021年-2023年(简称:报告期),志高机械分别实现营业收入8.81亿元、7.95亿、8.40亿元,其中主要经营业务收入分别是8.69亿元、7.86亿元、8.08亿元。

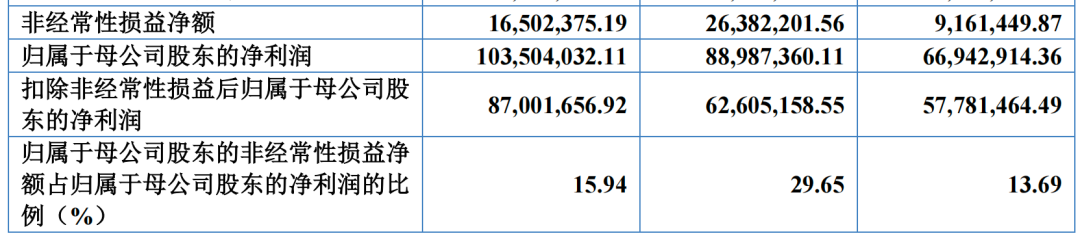

在营收规模略有波动的情况下,志高机械实现利润规模的逐级攀升。同期实现归母净利润6694.29万元、8898.74万元、1.04亿元,扣非净利润5778.15 万元、6260.52 万元、8700.17 万元。

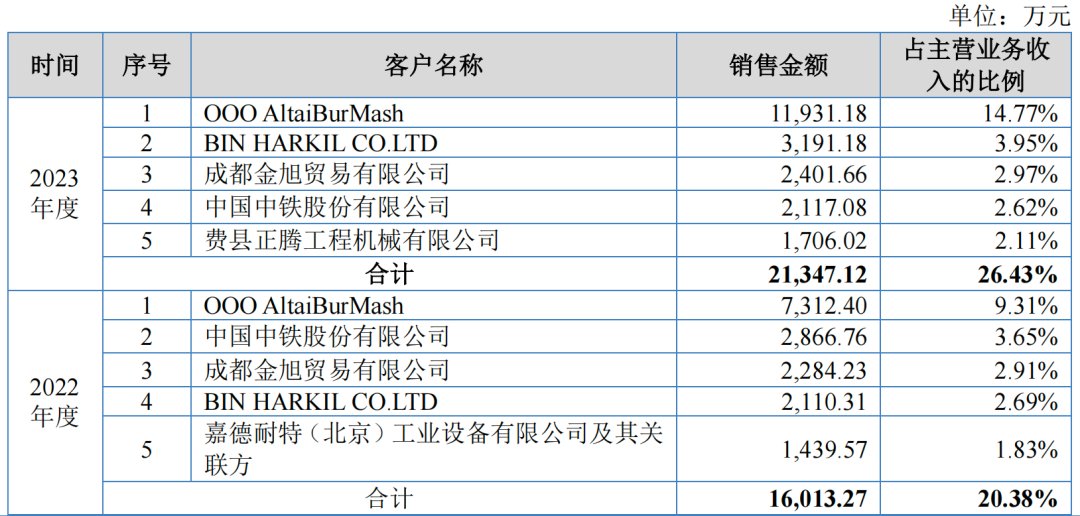

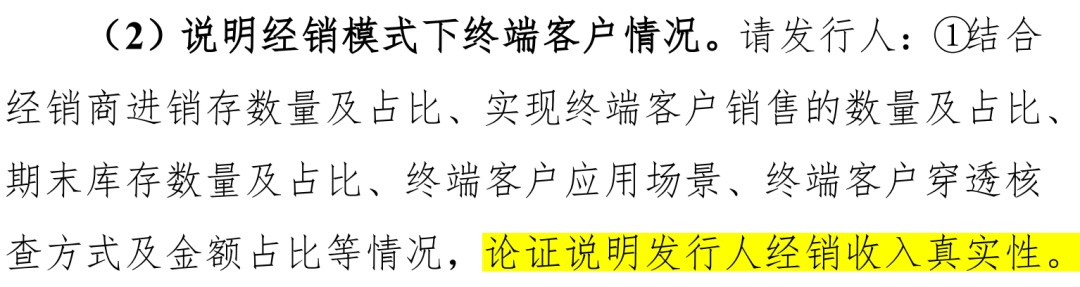

志高机械的收入构成中有8成来自经销商客户的贡献,2成为直销客户。报告期内,经销商客户分别带来8.81亿元、7.95亿元、8.04亿元销售额,其前五大客户也主要为经销商客户。

值得注意的是,志高机械前五大客户发生了明显变化,期内一直位列前五大客户的企业只有成都金旭贸易。2022年志高机械前五大客户新增中国中铁、嘉德耐特(北京),以及俄罗斯OOO AltaiBurMash、沙特BIN HARKIL CO.LTD两家境外经销商;2023年又新增费县正腾机械,取代嘉德耐特(北京)成为第五大客户。

值得一提的还有,中国中铁是因为西藏铁路建设需求,嘉德耐特(北京)是因为青岛隧道建设需求,分别采购多台地下一体式钻机;费县正腾机械则是因为水电站建设需求向采购多台露天一体式钻机。因单一项目建设需求向志高机械前进行采购,并且在当年即成为前五大客户,北交所要求说明上述客户和发行人及其关联方是不是真的存在关联关系或其他利益往来情况。

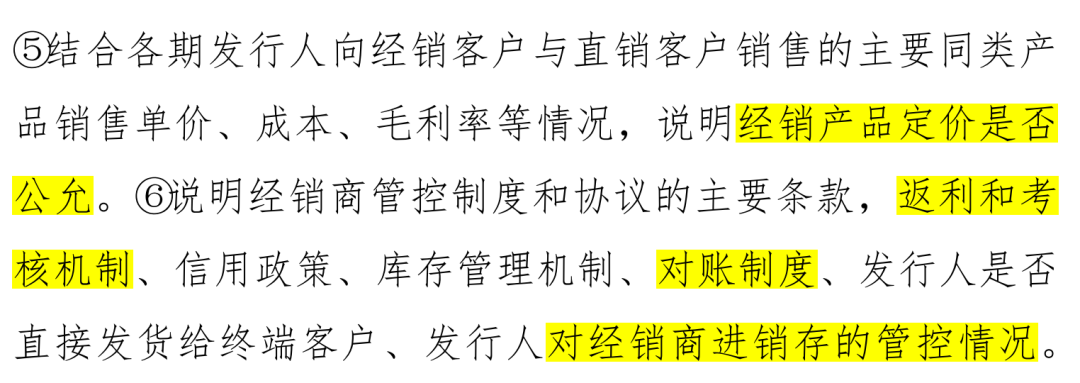

与此同时,两家境外经销商进入前五大客户行列,并在2023年分别成为第一、第二大客户,志高机械外销收入大幅度增长且销售占比逐期提高。北交所也因此对志高机械经销、外销收入的真实性提出质疑,并要求说明说明经销模式下计算机显示终端情况,销售区域结构变动的原因,以及不同销售模式下毛利率差异的合理性。

报告期各期,志高机械外销收入分别是1897.03万元、1.01亿元、1.89亿元,销售占比分别为2.18%、12.8%、23.37%;同期内销收入销售占比分别为97.82%、87.2%、76.63%,对应金额8.50亿元、6.85亿元、6.19亿元,逐年减少且收入占比逐期下降。

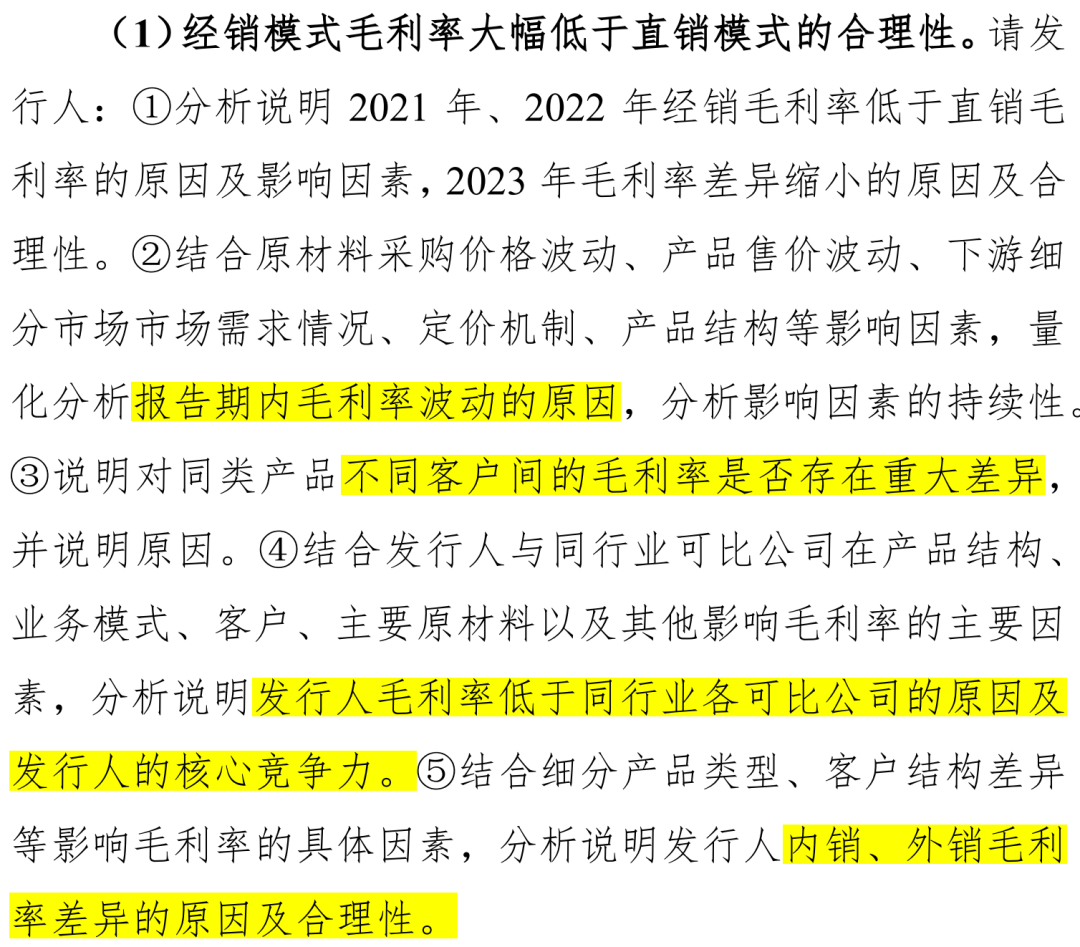

一般来说,为鼓励经销商积极拓展市场和服务客户,企业会给经销商一定的利润空间,且根据经销协议会给予一定的返利,因此经销产品营销售卖毛利率相比来说较低,但志高机械2021年和2022年经销模式毛利率低于直销模式约20个百分点,合理性被质疑。

报告期各期,志高机械主营业务毛利率分别是19.42%、23.57%、24.93%,近两年毛利率低于同行业可比公司约4个百分点。其中,经销模式毛利率分别是15.83%、19.36%、22.30%;直销模式毛利率分别是35.72%、39.63%、35.19%。

志高机械坦言,外销收入占比逐步上升,若未来国际政治经济环境和国际局势、进口政策、贸易摩擦等出现重大变化,导致公司相关海外订单流失,则公司可能面临收入上涨的速度减缓甚至收入下滑的风险,进而对公司整体经营业绩产生不利影响。

销售规模增长,但志高机械应收账款增幅与营业收入变动趋势出现背离。报告期各期末,其应收账款账面余额分别为5229.98 万元、1.09亿元、1.13亿元。2022年收入减少但应收账款大幅度增长,同时应收账款周转率从2021年的14.72降低至2023年的7.55。

志高机械称,2022年起应收账款账面余额增加的原因,一种原因是经销商未能按合同约定在年底及时结清当年货款,二是当年下半年公司对境内部分直销客户及境外沙特阿拉伯客户出售的收益较大所致。

瑞财经《预审IPO》注意到,中国中铁在2022年和2023年分别带来2866.76万元、2117.08万元营业收入,占主营业务比3.65%、2.62%,位列第三、第四大客户,但同期带来2809.00万元、3545.92万元应收账款,占应收账款期末余额的25.7%、31.32%,均为第一大应收账款客户。而2021年,中国中铁不在前五大客户名单中,但也为第一大应收账款客户。

2024年上半年,中国中铁实现营业收入5445.22亿元,同比减少7.8%;净利润156.69亿元,同比减少14.2%,应该支付的账款周转率为0.87,周转天数206.06天。

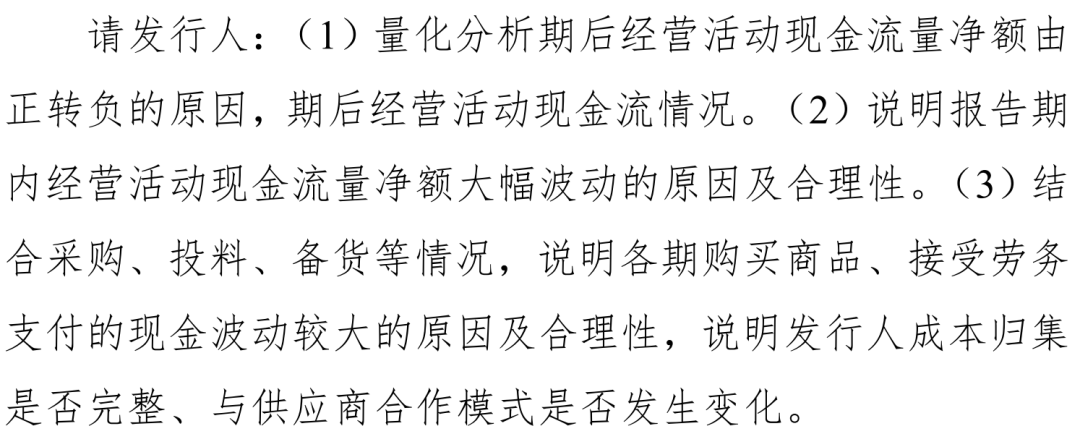

应收账款大幅度增长的同时,志高机械经营活动现金流量净额出现大幅度波动,报告期内分别为550.01万元、1.23亿元、1.88亿元。2022年同比增长主要是当年存货消化情况良好,购买商品、接受劳务支付的现金较上年度同比减少2.08亿元;2023年增长则是因为外销收入大幅度增长,带来销售商品、提供劳务收到的现金增长以及税费返还。

进入2024年,志高机械业绩继续看涨,但经营活动现金流大幅度地下跌。北交所指出,1-3月其经营活动现金流量净额为-1245.52万元,上年同期为6110.36万元,要求其说明报告期内经营活动现金流量净额大幅度波动的原因及合理性,量化分析期后经营活动现金流量净额由正转负的原因,期后经营活动现金流情况。

1-6月,志高机械实现营业收入4.47亿元,同比增长8.28%;净利润4761.25万元,同比增长17.50%,营利水平均实现增长,毛利率基本持平。经营活动产生的现金流量净额768.97万元,同比减少90.35%。应收账款较年初增加62.74%;存货增加6.90%。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

财经是指财政、金融、经济。财经类专业是指经济类和管理类专业,常见的专业包括市场营销、会计、人力资源管理、金融、国际贸易、企业管理、统计、财税等,是近几年来人才市场上的热门专业。